クレジットカード現金化がカード会社にバレるのは、カード会社が利用状況を監視する仕組みや、利用者の行動パターンの変化によるものです。

ここでは、クレジットカード現金化がなぜバレるのか?具体的な理由と、疑われたときの対処法をわかりやすく説明します。

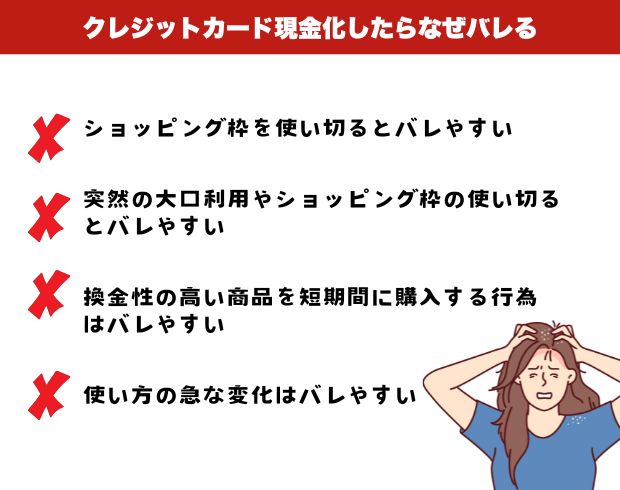

クレジットカード現金化したらなぜバレる?!バレる理由4つ

クレジットカードの現金化は、短期間でまとまった資金を確保できる方法として利用されることがあります。

しかし、その一方で、カード会社に現金化の事実が発覚するリスクも存在するため、注意が必要です。

この記事では、現金化がカード会社に知られてしまう主な原因を、代表的な4つのポイントに分けてわかりやすく解説します。

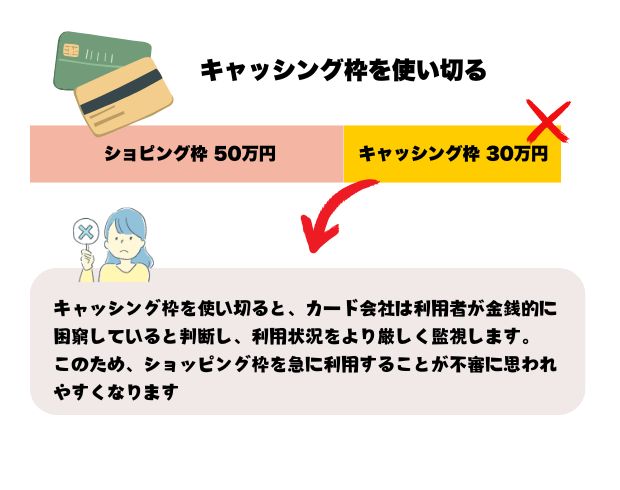

キャッシング枠を使い切っている場合にバレやすい

クレジットカードには、現金を直接借りられる「キャッシング枠」があります。

※キャッシング枠とは、クレジットカードで現金を借り入れる際の限度額です。

クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説|クレジットカードなら、JCB

https://www.jcb.co.jp/ordercard/special/limit.html

通常、キャッシング枠が使われるのは一時的な資金不足を補うためですが、この枠をすべて使い切った場合、カード会社は利用者が「現金に困っている」と判断するのです。

その結果、ショッピング枠を使った現金化に移行している可能性があると疑われるのです。

キャッシング枠をすでに使い切った状態で、換金性の高い商品の購入を始めると、カード会社から不正利用を疑われやすくなります。購入内容や利用状況によっては、カードの利用制限がかかる可能性もあるため注意が必要です。

突然の大口利用やショッピング枠の使い切るとバレやすい

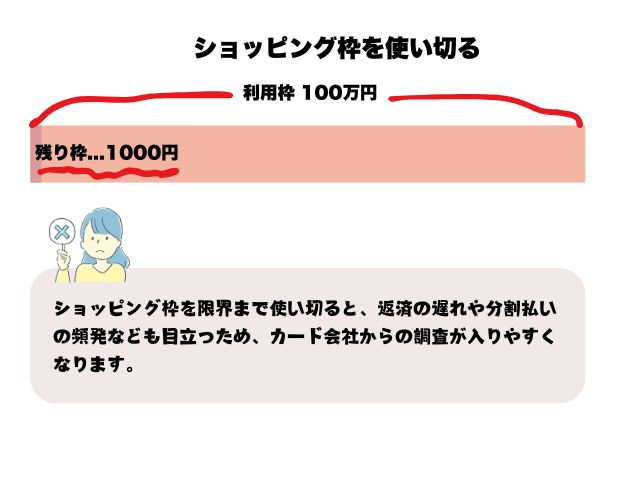

普段は少額の利用が多いクレジットカードで、突然高額な商品を購入したり、ショッピング枠を一気に使い切ったりすると、カード会社に不審な利用と判断される可能性があります。

利用限度額を短期間で使い切る場合、カード会社のシステムは異常な取引パターンとして検出する可能性が高いです。

こうした大きな変化は、カード会社にとって「現金化を試みている」と捉えられる理由の一つです。

ショッピング枠の急激な利用は、特に換金性の高い商品に集中している場合、カード会社のリスク評価システムでアラートが発生することがあります。

換金性の高い商品を短期間に購入する行為はバレやすい

とくに短期間にこれらの商品を大量に購入すると、通常の買い物パターンから逸脱しているとみなされ、現金化を目的としていると判断される可能性が高くなります。

ブランドショップや貴金属店、オンラインモールなど、換金性の高い商品を扱う店舗での取引が繰り返されると、カード会社の不正検知システムに引っかかるリスクがさらに高まります。

使い方の急な変化はバレやすい

カード会社は、不自然に見える利用履歴があると、本人確認の連絡を行ったり、不正利用の可能性を警戒したりすることがあります。

たとえば、普段はコンビニや日用品の購入にしかカードを使っていない人が、突然50万円を超えるような高額商品を決済した場合、通常と異なる取引として確認対象になるケースがあります。

その結果、カード会社から連絡が入るだけでなく、状況によっては一時的に利用が制限されることもあるため注意が必要です。

- キャッシング枠を使い切っている場合

- 突然の大口利用やショッピング枠の使い切り

- 換金性の高い商品を短期間に購入する行為

- 不自然な取引パターンの検知

このように、クレジットカード現金化は不自然な利用パターンとしてすぐにカード会社に検知される可能性が高く、慎重な行動が求められます。

クレジットカード現金化が疑われた際の対処法4選

クレジットカードの現金化がカード会社に疑われた場合、適切な対応をしなければ、カードの利用停止や信用情報に悪影響を及ぼす可能性があります。

現金化が疑われた際に取るべき具体的な対処法は次の4つです。

カード会社からの連絡には迅速に対応する

カード会社が現金化を疑った場合、まず電話などで確認の連絡が入ることがあります。

この際、連絡を無視したり、対応を怠ると、カード会社の疑念が深まり、カードが利用停止となる可能性が高まります。したがって、必ず迅速に対応し、何らかの説明を提供することが重要です。

連絡内容としては、「その取引は本人が行ったのか」や「購入した商品の用途」などが尋ねられることが多いです。ここで、落ち着いて正確に回答し、疑惑が払拭されるように努めましょう。

現金化したことを認めない

カード会社から直接「現金化しましたか?」と質問されることは稀ですが、取引の目的を問われることはあります。

この場合、現金化を認めることは避けるべきです。

現金化を認めると、カードの利用停止や強制退会といった厳しいペナルティが課せられる可能性が高いため、「商品を購入した理由」などを明確に説明し、現金化の意図がないことを示す必要があります。

購入した商品について説明できるようにしておく

疑念を晴らすためには、購入した商品について具体的に説明できることが重要です。

とくに、換金性の高い商品を購入した場合は、その利用目的について明確に説明できるよう、レシートや購入明細を手元に準備しておきましょう。

例えば、商品券をギフトとして購入したことや、実際に使用予定であることを説明できると、疑念を軽減できます。

現金化を控える

一度現金化が疑われた場合、その後しばらくは同様の取引を控えましょう。

カード会社は一度警戒を強めると、再度同様の行動を取るとさらに厳しい対応を取る可能性があります。

現金化が疑われる行動を避け、通常の利用に戻すことで、カード会社の監視が緩和されることもあります。

現金化がバレにくくするための対策

ここからは、現金化がバレにくくするための具体的な対策を紹介します。

ただし、リスクが完全に消えるわけではなく、最終的には自己責任であることを理解しておく必要があります。

換金性の高い商品の購入を分散する

換金性の高い商品を購入する際、同じ商品を短期間で何度も購入することは避けるべきです。

例えば、商品券やギフト券を毎回同じ店舗で購入するのではなく、異なる種類の商品や異なる場所で購入しましょう。また、連続して購入するのではなく、間隔をあけて購入することで不自然な取引パターンを避けることができます。

同じ種類の商品を頻繁に購入する行為は、カード会社に「現金化」を目的とした利用と見なされることが多いため、取引のタイミングや場所を工夫しましょう。

購入金額を調整する

大額の商品を一度に購入するのではなく、少額の取引を複数回に分けることで、カード会社に目立たないようにすることが可能です。

とくに、利用限度額に近い取引は疑念を抱かれやすいため、利用限度額を大幅に残しておく方が安全です。

例えば、ショッピング枠を急に最大限まで利用すると不自然に見えるため、計画的に少しずつ使うことで、異常な取引として検知されるリスクを下げることができます。

一般的な消費行動を装う

現金化を行う際でも、普段の消費行動を意識して行うことが重要です。

例えば、高額な商品を購入する場合でも、通常の消費者が購入しそうな商品を選ぶことで、カード会社に疑われにくくなります。

特定の商品だけに集中するのではなく、日常的な買い物や小額の商品も混ぜることで、取引の不自然さを減らすことができます。

ブランド品や高級家電など、実際に消費者が購入するであろう商品を選ぶことで、現金化の意図を隠すことができます。

支払いを滞納しない

クレジットカード現金化を行った場合でも、カードの支払いを確実に行いましょう。

滞納が続くと、カード会社の監視が強化されるので、不正利用として認識されやすくなります。

リボ払いや分割払いを利用している場合は、返済を怠らず、信用情報に傷をつけないように注意しましょう。

支払い履歴がしっかりしていると、多少の不自然な取引があったとしても、カード会社の疑念が軽減される場合があります。

急激な利用パターンの変化を避ける

現金化を試みる際は、急激な利用パターンの変化を避けましょう。

普段あまり利用していないカードで急に高額決済をしたり、通常は購入しない商品を突然購入したりすると、カード会社に不審に思われる原因となります。

定期的に少額の取引を行い、カードの利用パターンを安定させておくと、カード会社から不審に思われにくくなります。

クレジットカード現金化がバレたときのペナルティとリスク

クレジットカード現金化が発覚した場合、さまざまなリスクやペナルティを受ける可能性があります。

違法とまではいかないケースもありますが、カード会社の利用規約には違反するため、利用停止や強制解約といった厳しい措置が取られることもあります。

ここでは、主なペナルティとその影響について詳しく解説します。

カードの利用停止や強制退会

現金化が疑われた場合、まず最初に起こりうるのは、クレジットカードの利用停止です。

カード会社は不正利用を疑うと、利用者に確認の連絡をしますが、この時点での対応が不適切だと、カードが一時的に、あるいは完全に停止される可能性があります。

さらに、現金化が明らかになれば、カードの強制退会という厳しい措置が取られることもあります。

強制退会になると、そのカードはもちろん、同じカード会社が発行する別のカードを作成することもできなくなります。

これは信用情報にも悪影響を及ぼすため、他の金融機関での取引にも支障が出る可能性があります。

信用情報への影響と一括請求

クレジットカードの現金化が発覚し、強制退会させられると、信用情報機関にその事実が登録され、信用情報に「傷」がつくことになります。

これにより、新たなクレジットカードの発行が難しくなるだけでなく、住宅ローンや自動車ローンの申請が拒否されることもあります。

また、携帯電話の分割払いすら認められないケースもあり、日常生活に深刻な影響を及ぼすことが考えられます。さらに、強制退会後に残っているクレジットカードの利用残高は、分割払いの途中であっても一括請求されることが多いです。

支払いが滞ると、さらに信用情報に悪影響を及ぼし、最終的には財産差し押さえなどの法的措置に発展する可能性もあります。

目先の現金を手に入れようとクレジットカード現金化を利用した結果、かえって多額の借金を背負う羽目になる可能性がある点にも注意が必要です。

自己破産ができなくなるリスク

通常、自己破産は借金の返済が困難になった際の最終的な手段として利用されますが、クレジットカード現金化が原因で生じた負債は、自己破産の対象外となることが多いです。

つまり、クレジットカード現金化で作った借金は、自己破産しても免除されないため、返済義務が残ります。

このように、現金化がバレると単なるカードの停止に留まらず、信用情報の悪化や法的措置に発展するリスクがあります。

現金化を試みることは、長期的に見て大きな代償を伴う可能性が高いと言えるでしょう。

クレジットカード現金化がバレるに関するよくある質問Q&A

クレジットカード現金化はなぜ発覚してしまうのか、そして疑われた際にはどう対応すべきなのか――。ここでは、よく寄せられる疑問をQ&A形式でまとめました。安全に利用するための参考にしてください。

クレジットカード現金化がバレる理由と対策まとめ

クレジットカードの現金化は、一見便利に見えますが、カード会社の厳しい監視のもとでは非常にバレやすい行為です。

- カード会社の監視システム

- 普段と違う使い方

- 支払い遅れ

- 購入履歴がバレる

不自然な利用パターンや支払い遅れが目立つと、利用停止やカード解約、さらには信用情報への悪影響といったリスクに直結します。

カードが使えなくなる

怪しい動きがあると、カードの利用が一時的にストップされることがあります。

カードの解約

「規約違反」と判断されると、カードを強制的に解約されることもあります。

信用情報にキズがつく

信用情報に問題があると、将来カードを作れなくなったり、ローンの審査が通らなくなったりします。

クレジットカードを安全に使うには、日頃の利用に注意し、不審な行動を避けることが大切です。万が一疑われても、冷静に対応すればリスクを抑えられます!

以上、クレジットカード現金化なぜバレる?疑われた場合の対処法!…でした。